📰 ACTUALITES

Hello bank ! passe un cap

NOUVEAUTÉ ! Hello bank !, la banque en ligne de BNP Paribas passe le cap des 900.000 clients en France, avec l’intégration de clients Orange Bank.

Publié le par

Le fonds en euros EURO+ proposé par Swiss Life a publié une performance annualisée remarquable de + 4.10 % en 2023, sans le moindre bonus de rendement. Ce fonds euros est accessible en exclusivité via le contrat d’assurance-vie monosupport Placement-direct EURO+. Avec EURO+, aucune contrainte d’investissement sur des unités de compte ne pourra donc exister. Sans frais sur les versements, ce contrat EURO+ peut être considéré comme étant un des meilleurs plans épargne sans risque 2024.

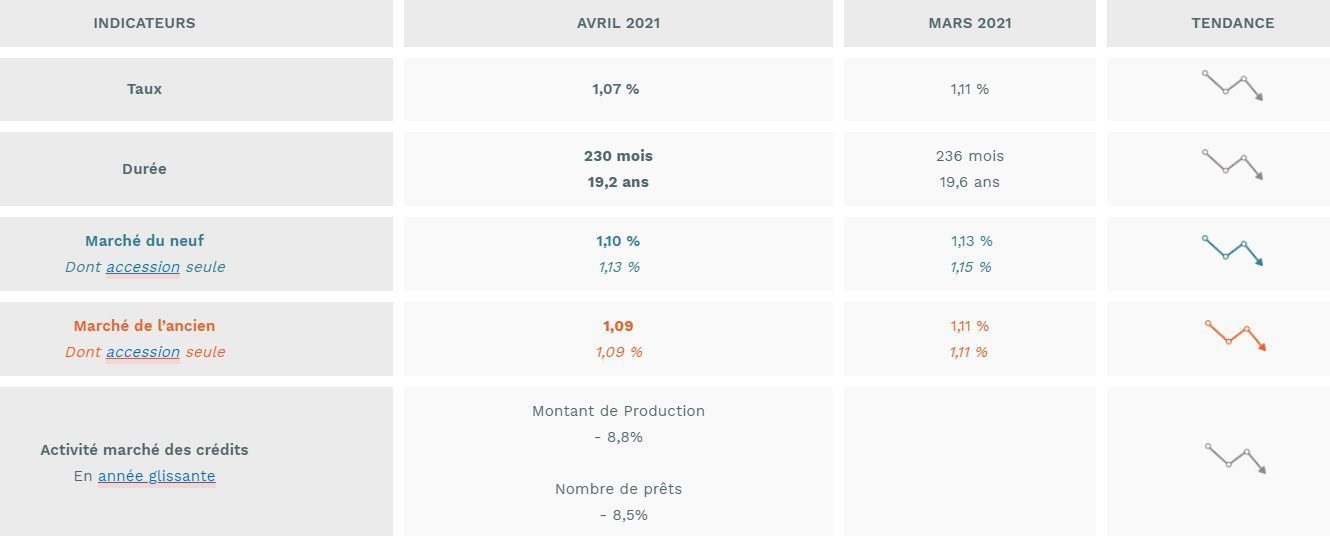

En dépit de l’incertitude qui prévaut et de la montée des risques de défaut d’une partie des emprunteurs, les banques continuent d’améliorer les conditions des crédits octroyés, afin de soutenir la demande de crédits immobiliers des particuliers.

En avril 2021, le taux moyen des crédits du secteur concurrentiel (hors assurance et coût des sûretés) s’est établi à 1.07% ; 1.13% pour l’accession dans le neuf et 1.09% pour l’accession dans l’ancien.

Le taux moyen des nouveaux crédits recule donc toujours et perd 9 points de base depuis décembre dernier. Il est ainsi descendu en avril à un niveau jamais observé jusqu’alors : précédemment, le minimum était de 1.11% comme en mars dernier ou en décembre 2019.

Depuis décembre 2020, le recul a été de 8 points de base sur tous les marchés. En avril 2021, le taux moyen des crédits est ainsi de 1.01% sur le marché des travaux, de 1.09% sur celui de l’ancien et de 1.10% sur celui du neuf.

En avril 2021, la durée moyenne des prêts immobiliers s’est établie à 230 mois ; 251 mois pour l’accession dans le neuf et 248 mois pour l’accession dans l’ancien.

La durée moyenne qui s’est accrue dès le début de l’été 2020 permet donc d’absorber les conséquences de la hausse des prix des logements qui se renforce au fil des mois et, souvent, de contenir les taux d’effort sous le seuil des 35% (et donc des 33%), dans le contexte de la crise déclenchée par la Covid-19.

Ainsi, depuis l’automne 2020, et au-delà des fluctuations qui se constatent d’un mois à l’autre, la durée moyenne des prêts n’a jamais été aussi élevée.

Le coût relatif se maintient sur les niveaux les plus élevés constatés jusqu’alors : 4.5 années de revenus en avril 2021, comme il y a un an à la même période.

Le niveau de l’apport personnel s’élève de plus en plus rapidement. En dépit des conditions de crédit excellentes, la hausse des prix des logements qui se poursuit pèse sur l’indicateur de solvabilité de la demande. En avril, l’indicateur rechute après plusieurs mois d’amélioration sensible. Mais la dégradation de l’indicateur est fréquente à cette période de l’année, surtout lorsque le marché voit revenir des emprunteurs un peu plus modestes que jusqu’alors.

NOUVEAUTÉ ! Hello bank !, la banque en ligne de BNP Paribas passe le cap des 900.000 clients en France, avec l’intégration de clients Orange Bank.

NOUVEAUTÉ ! Opportunité pour votre adhésion aux contrats Evolution : 200 euros offerts à la clé !

NOUVEAUTÉ ! Le groupe mutualiste CARAC publie ses premiers comptes consolidés au titre de l’année 2023.

NOUVEAUTÉ ! La Région Île-de-France, Abeille Assurances et INCO lancent le premier fonds d’investissement régional de 15M€ destiné à accompagner les entreprises à impact et de l’ESS en phase d’amorçage.

NOUVEAUTÉ ! Offre proposée par Boursobank : jusqu’à 220 euros offerts pour les nouveaux clients.

NOUVEAUTÉ ! Entre primes de bienvenue et bonus sur le fonds euros de 1.5% en 2024 et 2025, le contrat Lucya Cardif coche toutes les cases.